Oportunidades de los Bonos de Titulización en el mercado privado y su ventaja para desarrolladores inmobiliarios e inversionistas

- Anthony Rodríguez Aponte

- 24 jul

- 7 Min. de lectura

La titulización se está consolidando como un mecanismo de creciente relevancia en el sector inmobiliario peruano y otros sectores productivos. Este instrumento permite a las empresas acceder a financiamiento anticipado mediante la transferencia de activos o flujos futuros a un fideicomiso. Dicho fideicomiso, administrado por una sociedad titulizadora, emite bonos y papeles comerciales respaldados por estos activos, protegiendo al inversionista del riesgo operacional de la empresa originadora que recibe el financiamiento.

En un entorno donde el financiamiento tradicional puede resultar limitado o costoso, la titulización emerge como una alternativa eficiente y flexible. Su fortaleza es particularmente notable en proyectos donde la empresas aún no genera ingresos por ventas, pero cuenta con activos de alto valor comercial o con un significativo potencial de valorización, como terrenos en desarrollo o proyectos de urbanización.

Este mecanismo no solo optimiza la liquidez de las empresas originadoras, sino que también abre la puerta para que inversionistas institucionales y privados accedan a vehículos de inversión estructurados, protegidos y regulados. Estos instrumentos están respaldados por activos tangibles y ofrecen rendimientos competitivos, capaces de rivalizar con alternativas de inversión tradicionales.

Los Bonos de Titulización Inmobiliaria en el Perú: Un Vistazo Detallado

La titulización en el ámbito inmobiliario implica la transferencia, por parte de un originador (fideicomitente), de un conjunto de activos (terrenos, cuentas por cobrar, letras de financiamientos, o flujos de ingresos por ventas futuras de propiedades) a una entidad legalmente independiente, estructurada como un fideicomiso de titulización.

Una vez transferidos los activos, el fideicomiso emite bonos para los inversionistas, conocido como bonos de titulización. Los flujos de efectivo generados por los activos subyacentes –ya sean pagos de financiamientos, ventas u otros ingresos– se destinan a cubrir los intereses y el principal de dichos bonos. Es crucial destacar que la estructura del fideicomiso se diseña frecuentemente para ser "a prueba de quiebras" (bankruptcy-remote). Esto significa que, si el originador enfrentara dificultades financieras, los activos dentro del fideicomiso permanecen protegidos, salvaguardando así los intereses de los inversionistas. Esta característica es un pilar fundamental de la seguridad que ofrece la titulización.

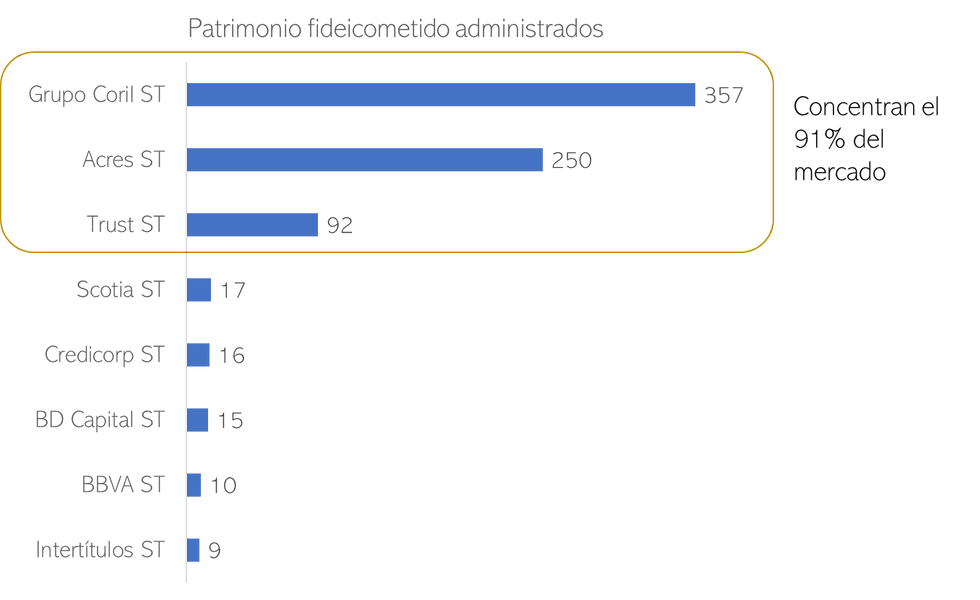

En el Perú, las sociedades titulizadoras juegan un papel central. Son entidades financieras especializadas, autorizadas y supervisadas por la Superintendencia del Mercado de Valores (SMV). Actúan como fiduciarios en los procesos de titulización y son las únicas habilitadas para emitir bonos de esta naturaleza. Actualmente, el mercado peruano cuenta con nueve sociedades titulizadoras activas, el mercado alberga 766 patrimonios fideicometidos liderados por Grupo Coril ST, Acres ST y Trust ST que concentran el 91% del mercado con 699 patrimionios fideicometido administrados, según se puede observar en el presente gráfico:

A su vez, estas tres empresas albergan S/ 4,175 millones de soles en activos administrados, sin embargo, por valorización de activos, lo lidera Credicorp ST que administra S/ 4,290 millones de soles. De acuerdo a la información registrada, cinco sociedades titulizadoras concentran S/ 10,534 millones de soles en activos administrados con potencial de financiamiento con protección sobre estos mismos activos valorizados, abriendo la posibilidad de ampliar dicho mercado, comparando que en 2024, las operaciones de factoring superaron los S/43,000 millones, esto abre grandes posibilidades para inversionistas en bonos de titulización que con una potente estructura puede aperturar un amplio espectro de crecimiento. Entendamos también que el originador o la asamblea de inversionistas institucionales pueden tener la facultad de transferir los activos fideicometido a otras sociedades titulizadoras, por lo que el patrimonio fideicometido también está ajeno a los riesgos de liquidez, endeudamiento y solvencia de las sociedades titulizadoras. La existencia y operatividad de estas entidades, todas bajo el amparo de la SMV, demuestran un marco regulatorio y un mercado consolidados para la titulización de activos inmobiliarios en el Perú, proporcionando un importante nivel de confianza y transparencia a los inversionistas.

Respecto a los tipos de activos titulizables en el mercado inmobiliario peruano, la gama es amplia. Incluye comúnmente activos inmobiliarios directos, derechos sobre los mismos (como letras o pagarés), patentes vinculadas, y, de manera muy significativa, los flujos futuros de ingresos, otorgando a los inversionistas un derecho preferente sobre estas ganancias futuras. Adicionalmente, la titulización es un mecanismo eficaz para financiar nuevos proyectos inmobiliarios, donde los fondos obtenidos mediante la venta de bonos se destinan a cubrir costos de construcción y desarrollo.

Democratización de la Inversión Inmobiliaria: El Rol de los Certificados de Participación

En numerosas operaciones de titulización inmobiliaria, se abre una vía para que inversionistas de menor escala participen sin necesidad de adquirir directamente los bonos: los certificados de participación. Estos certificados, usualmente emitidos por fondos de inversión gestionados por Sociedades Administradoras de Fondos de Inversión (SAFI) o gestoras de fondos privados (bajo ciertas restricciones) representan una propiedad fraccionada o un derecho sobre una porción de los flujos de efectivo generados por el portafolio de activos inmobiliarios titulizados.

Este mecanismo es clave para la "democratización" de la inversión inmobiliaria, pues reduce significativamente el umbral de capital necesario para acceder a proyectos de gran envergadura y potencial rentabilidad. Los certificados de participación pueden emitirse mediante oferta pública o colocaciones privadas, estas últimas a menudo dirigidas a inversionistas institucionales y no institucionales, y sujetas a requisitos regulatorios específicos.

La principal ventaja radica en que los montos de inversión para los certificados son considerablemente más accesibles en comparación con la inversión directa en Bonos de Titulización, cuyos volúmenes suelen estar orientados principalmente a inversionistas institucionales. Estos certificados ofrecen una excelente oportunidad para diversificar carteras, incluyendo exposición al mercado inmobiliario sin las complejidades y costos de la gestión directa de propiedades.

Si los certificados cotizan en un mercado público, los inversionistas se benefician adicionalmente de una potencial liquidez, permitiéndoles comprar y vender sus participaciones con mayor facilidad que un bien inmobiliario. En el mercado privado, la liquidez dependerá de la profundidad del fondo y de la red de la gestora. Así, los certificados de participación son un instrumento fundamental para ampliar el alcance de la titulización inmobiliaria más allá del segmento institucional, haciéndola accesible a un público inversor más diverso.

Titulización: Una Palanca Estratégica para el Levantamiento de Capital Privado

Las empresas inmobiliarias encuentran en la titulización una poderosa herramienta para obtener financiamiento destinado a nuevos proyectos o para refinanciar deudas existentes. Al agrupar flujos de efectivo futuros o cuentas por cobrar, pueden emitir bonos a inversionistas y así captar capital sin diluir su participación accionaria.

Este mecanismo proporciona acceso a una gama más amplia de fuentes de financiamiento, superando las limitaciones de los préstamos bancarios tradicionales y, potencialmente, ofreciendo términos más favorables o mayores volúmenes de capital. Adicionalmente, la titulización puede optimizar el balance de la empresa inmobiliaria, liberando recursos y capacidad para emprender nuevos desarrollos.

Las nueve sociedades titulizadoras que conforma el mercado peruano juegan un rol fundamental al facilitar este proceso, aportando su experiencia y autorización para estructurar y gestionar estas transacciones complejas.

En última instancia, tanto los captadores de capital como los inversionistas se benefician:

Los desarrolladores inmobiliarios obtienen acceso a financiamiento potencialmente más competitivo y diversifican sus fuentes de fondeo.

Los inversionistas acceden a instrumentos de inversión vinculados a activos inmobiliarios con diversos perfiles de riesgo-rendimiento y el potencial de generar ingresos regulares con elementos de mayor protección, dada a la ejecución que podría ejercer la sociedad titulizadora en beneficio de los inversionistas, sin recurrir a la burocracía del Poder Judicial.

Riesgos asociados

Los bonos de titulización representan una herramienta eficiente para canalizar financiamiento hacia proyectos respaldados por activos, pero como cualquier instrumento financiero, implican riesgos que deben ser gestionados adecuadamente. Entre los principales riesgos identificados se encuentra el riesgo de crédito, tanto del originador como de la contraparte pagadora (la empresa que genera los flujos del contrato). Si esta última incumple sus obligaciones o enfrenta problemas financieros, los ingresos del fideicomiso podrían verse comprometidos. También existe riesgo de estructuración, relacionado con una posible sobreestimación de los flujos proyectados, errores en el diseño del cronograma de pagos o falta de mecanismos de cobertura ante imprevistos.

Otro riesgo importante es el riesgo jurídico, derivado de una cesión de derechos mal estructurada, ambigua o que no sea reconocida y exigible legalmente frente a terceros, lo que podría generar controversias legales que afecten la operatividad del fideicomiso. A ello se suma el riesgo operativo, vinculado a una deficiente administración fiduciaria, errores en la cobranza o distribución de flujos, o incumplimientos administrativos que afecten la ejecución del instrumento.

Para mitigar estos riesgos, se implementan diversas estrategias: contratos con contrapartes altamente solventes y de reputación sólida, cesión irrevocable y formal de derechos de cobro al fideicomiso, establecimiento de colchones financieros como reservas de liquidez o sobrecolateralización, y estructuras de pago con prelación clara para proteger a los inversionistas. Y si esto se refuerza con una clasificación de riesgo que evalúe la operación, y una sociedad fiduciaria con experiencia comprobada con años de experiencia, aporta mayor seguridad y transparencia. La incorporación de reportes periódicos, auditorías independientes y mecanismos de monitoreo continuo también contribuye a reducir la exposición y preservar la confianza de los inversionistas.

Adicionalmente, los fideicomisos que combinan activos inmobiliarios junto con flujos futuros ofrecen ventajas aún mayores en términos de mitigación del riesgo. En estos casos, si los flujos esperados no se materializan por alguna contingencia, los activos tangibles aportados al fideicomiso —como terrenos, edificaciones o inmuebles con valor de mercado— pueden ser liquidados para cubrir las obligaciones del bono. Esta combinación de flujos y activos fortalece la estructura, mejora la calificación del instrumento y brinda una mayor garantía real al inversionista, haciendo la operación más robusta frente a escenarios adversos.

Conclusión: Un Instrumento Consolidado con Gran Potencial Futuro

Los bonos de titulización han demostrado ser mucho más que una simple alternativa de financiamiento en el Perú. Se erigen como un pilar fundamental para el desarrollo de proyectos inmobiliarios de toda índole, al mismo tiempo que ofrecen a los inversionistas vehículos de inversión sofisticados, regulados y con mecanismos de protección robustos.

La madurez del marco regulatorio peruano, junto con la experiencia de las sociedades titulizadoras, continúa fomentando un entorno de confianza que es vital para el crecimiento sostenido de este mercado. Para los desarrolladores, representa una vía estratégica para la optimización de capital; para los inversionistas, una oportunidad de diversificación y acceso a rendimientos atractivos respaldados por la solidez del sector inmobiliario. Sin duda, la titulización se suma a la carrera para desempeñar un papel crucial en el dinamismo económico del país.

Comentarios